Jakarta, CNBC Indonesia – Emiten di sektor Barang Baku akan kedatangan penghuni baru yakni PT Sumber Mineral Global Abadi Tbk (SMGA) yang akan melakukan Intial Public Offering (IPO) dan segera melantai di Bursa Efek Indonesia (BEI).

Harga penawaran berada di Rp100 hingga Rp105 per lembar saham. Penawaran umum dilaksanakan pada 22 hingga 25 Januari 2024. Penjatahan efek dilakukan 25 Januari 2024 dan pendistribusian saham akan dilaksanakan pada 26 Januari 2024. Perseroan akan listing pada 29 Januari 2024.

Jumlah saham yang ditawarkan sebanyak 17,5 juta lot atau dana IPO yang diraih berkisar Rp175 miliar hingga Rp183,75 miliar. Market cap setara dengan Rp875 miliar hingga Rp918,75 miliar.

Penjamin emisi IPO SMGA adalah Victoria Sekuritas Indonesia. IPO GRPH tercatat dalam papan pengembangan.

Bisnis IPO SMGA berada di perdagangan nikel dan batu bara, yang dimana dua sektor ini diprediksi suram pada tahun 2024. World Bank memproyeksikan harga nikel global akan melanjutkan tren menurun sampai 2024. Sementara EIA memproyeksikan produksi batu bara akan turun 15,9% secara tahunan (yoy) menjadi 489,3 juta ton pada 2024.

Namun para calon investor dapat terlebih dahulu membaca penggunaan dana ipo hingga kinerja keuangan Perseroan yang masih mencatatkan kinerja positif.

100% akan digunakan untuk modal kerja dalam rangka pengadaan nikel dan batubara sesuai kegiatan bisnis yang dijalankan Perseroan sebagai pembayaran atas pembelian nikel dan batubara dari supplier Perseroan guna memenuhi kontrak pengadaan dengan pihak-pihak.

Bisnis

Kegiatan usaha Perseroan di bidang perdagangan nikel dan batubara untuk pasar domestik di Indonesia dan bagian dari kelompok usaha PT Sumber Global Energy Tbk (SGE) yang merupakan perusahaan perdagangan batubara di pasar ekspor dan domestik dengan sistem pemasok batubara.

Perseroan secara tidak langsung menjalankan usaha pertambangan melalui penyertaannya di Entitas Anak yaitu PT Jasatama Mandiri Sukses (JMS) yang bergerak di bidang pertambangan batu kapur/gamping dengan kepemilikan 60%.

Kinerja Keuangan

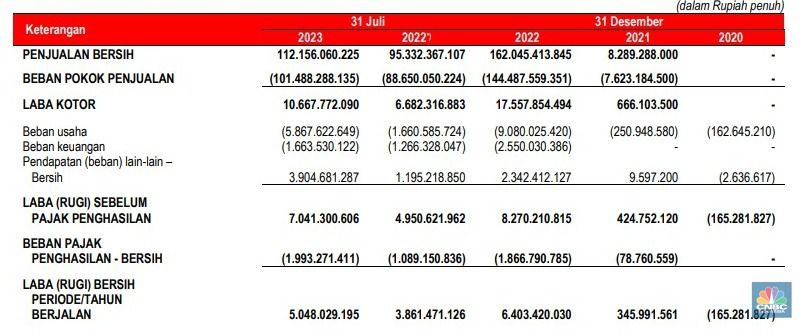

• Laporan Laba Rugi

Foto: IPO SMGA Foto: IPO SMGA |

Perseroan berhasil mencatat peningkatan kinerja pada laporan keuangan per 31 Juli 2023 dengan kenaikan laba bersih berjalan sebesar 30,7% menjadi Rp5,05 miliar, dibandingkan periode yang sama tahun sebelumnya sebesar Rp3,86 miliar.

Peningkatan laba bersih berjalan didorong dari peningkatan pendapatan per 31 Juli 2023 sebesar 17,6% menjadi Rp112,15 miliar, dibandingkan periode yang sama tahun sebelumnya Rp95,33 miliar. Selain itu margin Perseroan juga meningkat per 31 Juli 2023 menjadi 9,51%, dibandingkan periode yang sama tahun sebelumnya sebesar 7%. Hal ini berarti terdapat efisiensi pada beban pokok penjualan.

Meskipun jika melihat dari beban usaha Perseroan terdapat peningkatan yang cukup signifikan sebesar 253,3% menjadi Rp5,86 miliar, dibandingkan periode yang sama tahun sebelumnya sebesar Rp1,66 miliar.

• Rincian Pendapatan

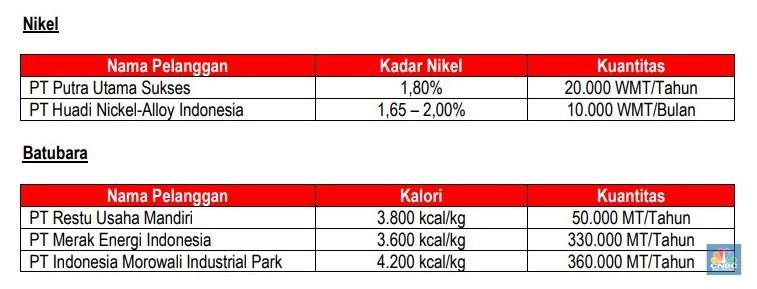

Penjualan Perseroan 51,46% ditopang dari nikel dan 48,54% dari batu bara.

Sementara itu, terdapat pelanggan Perseroan yang dibagi permasing-masing segmen bisnis.

Foto: IPO SMGA Foto: IPO SMGA |

Masing-masing pelanggan memiliki porsi yang cukup besar, dibawah ini merupakan porsi pelanggan untuk segmen nikel.

Foto: IPO SMGA Foto: IPO SMGA |

Kemudian terdapat porsi pelanggan untuk segmen batu bara.

Foto: IPO SMGA Foto: IPO SMGA |

• Hutang Perseroan

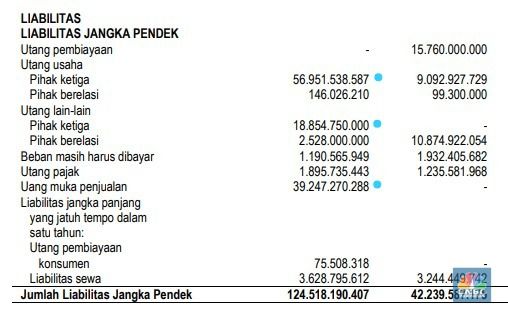

Pada hutang Perseroan terdapat peningkatan sebesar 172,24% yang berasal dari kenaikan hutang jangka pendek sebesar 194,79% per 31 Juli 2023 menjadi Rp124,52 miliar, dibandingkan periode yang sama tahun sebelumnya sebesar Rp42,24 miliar.

Foto: IPO SMGA Foto: IPO SMGA |

Dari rincian hutang jangka pendek Perseroan, terdapat peningkatan hutang paling signifikan di hutang usaha pada pihak ketiga per 31 Juli 2023 menjadi Rp56,95 miliar, kemudian terjadi kenaikan pada hutang lain-lain pada pihak ketiga menjadi Rp18,85 miliar dan peningkatan pada uang muka penjualan menjadi Rp39,25 miliar.

Foto: IPO SMGA Foto: IPO SMGA |

Peningkatan hutang usaha kepada pihak ketiga berasal dari peningkatan dari PT Bara Indah Sinergi menjadi Rp47,75 miliar dan lain-lain menjadi Rp73,32 juta.

Sementara untuk peningkatan dari hutang lain-lain pada pihak ketiga berasal dari hutang terhadap Wongso Indrajit sebesar Rp18,85 miliar.

Rasio Keuangan

Harga yang ditawarkan Perseroan sangat mahal, dapat terlihat dari Price Book Value (PBV) diatas dua. Hal ini berarti harga IPO SMGA ditawarkan dua kali lebih mahal dibandingkan dengan harga wajarnya.

Secara sektoral Perseroan juga overvalued alias mahal dengan berada di atas rata-rata industrinya, Price Earning Ratio (PER) rata-rata industri batu bara sekaligus nikel berada di PER 9. Sementara IPO SGMA menawarkan PER yang sangat tinggi dengan PER 87,4-91,8.

Dalam menghasilkan margin terlihat cukup tipis dengan Gross Profit Margin (GPM) 9,51%. Hal ini pun berdampak pada menghasilkan laba atau Net Profit Margin (NPM) yang kurang maksimal di angka 4,50%.

Return On Equity (ROE) Perseroan juga berada di bawah rata-rata industrinya, sehingga dalam mengelola modal terhadap laba bersih kurang maksimal. Begitu juga dengan Return On Asset (ROA) berada jauh di bawah rata-rata industrinya sehingga dalam mengelola aset terhadap laba bersih kurang efisien.

Namun Debt to Equity (DER) Perseroan berada di angka yang cukup sehat dengan berada di bawah 100%. Hal ini menandakan total modal Perseroan jauh lebih besar dibandingkan total hutangnya. Total modal Perseroan per 31 Juli 2023 tercatat sebesar Rp167,36 miliar, sementara total hutang Perseroan per 31 Juli 2023 sebesar Rp129,35 miliar. Sehingga dalam membayar kewajiban terhadap modal cukup sehat.

Dan secara likuiditas, Current Ratio (CR) Perseroan berada di likuiditas yang baik di angka 223,06%. Hal ini berarti dalam membayar kewajiban lancar terhadap aset lancar cukup baik.

Kompetitor

Dalam industri bisnis batu bara sekaligus nikel, SMGA memiliki enam kompetitor yang memiliki bisnis sejenis. Secara harga kewajarannya atau PBV, saham INDY dan TOBA paling murah dibandingkan yang lainnya, sementara HRUM, ITMG dan UNTR sudah berada di harga wajarnya. Sayangnya SMGA dan ADMR masuk dalam saham yang overvalued alias mahal.

Secara sektoral SMGA paling unggul kemahalannya dibandingkan kompetitornya. Rata-rata PER di industri batu bara dan nikel berada di PER 9, sehingga SMGA nomer satu paling mahal, disusul TOBA dan ADMR. Sementara HRUM, INDY, ITMG dan UNTR masih undervalued alias murah secara sektoral.

Prospek Bisnis

Berdasarkan data World Bank, harga rata-rata nikel kadar minimal 99,8% di London Metal Exchange (LME) mencapai US$16.460,84 per ton per Desember 2023. Harganya merosot 43,13% dibanding Desember 2022 secara tahunan (yoy), sekaligus menjadi rekor terendah sejak Desember 2021.

Dalam Commodity Markets Outlook (Oktober 2023), World Bank memproyeksikan harga nikel global akan melanjutkan tren menurun sampai 2024. World Bank membuat proyeksi tersebut karena ada peningkatan pasokan nikel dari negara-negara produsen utama, seperti China, Indonesia, dan Filipina.

Harga juga diprediksi bisa melemah karena permintaan nikel di China berkurang, seiring dengan munculnya teknologi baru untuk memproduksi baterai kendaraan listrik berbasis lithium iron posphate (LFP) sebagai pengganti nikel.

World Bank pun meramalkan rata-rata tahunan harga nikel pada tahun 2024 bisa turun hingga 14% (yoy) dibandingkan tahun 2023.

|

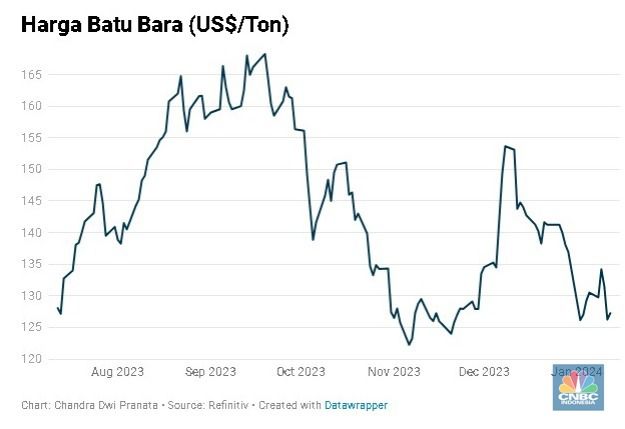

Harga batu bara juga mengalami trend penurunan pada tahun 2023 dan berlanjut pada awal tahun 2024.

Penurunan harga terjadi seiring adanya perkiraan permintaan batu bara yang lebih rendah tercermin dalam perkiraan produksi batu bara AS tahun 2024 yang dikeluarkan oleh Administrasi Informasi Energi AS atau EIA, yang merupakan angka terendah sepanjang masa.

EIA memproyeksikan produksi batu bara akan turun 15,9% secara tahunan (yoy) menjadi 489,3 juta ton pada 2024 sebelum turun lagi sebesar 12,4% secara tahunan menjadi 428,8 juta ton pada 2025.

Total konsumsi batubara diproyeksikan sebesar 391,3 juta ton pada 2024, naik 1,6% dari proyeksi sebelumnya. EIA memperkirakan total konsumsi batubara pada 2025 sebesar 361,7 juta ton.

Penurunan proyeksi batu bara AS mengindikasikan akan adanya penurunan permintaan signifikan akibat ekonomi yang melambat. Hal ini disinyalir dapat membatasi permintaan, sehingga harga mengalami koreksi.

Layak dikoleksi atau tidak?

Prospek bisnis komoditas nikel dan batu bara yang diproyeksikan melemah pada tahun 2024 menjadi hambatan untuk keberlanjutan bisnis Perseroan ke depan. Selain itu, valuasi yang ditawarkan cenderung mahal menjadi bahan pertimbangan para investor. https://kerasnya.com/